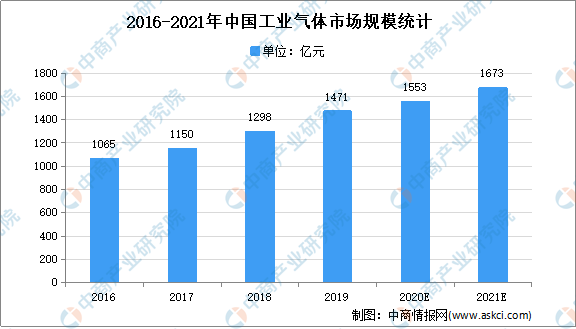

中商情报网讯:中国工业气体行业发展起步较晚,以往钢铁企业、化工企业的气体车间或气体厂主要是做自用气体的生产。伴随着改革开放的步伐,中国工业气体在20世纪80年代末期已初具规模,到90年代后期开始加快速度进行发展。多个方面数据显示,2019年中国工业气体市场规模达1471亿元,中商产业研究院预测2021年中国工业气体市场规模将达1673亿元。

工业气体行业生产环节较多,操作复杂,需要大量掌握生产技术、具有实际操作经验的技术工人,培养一名合格的生产技术工人需要较长年时间,因此技术人才的储备数量直接制约着工业气体供应商的发展速度。由于中国工业气体市场近年来的加快速度进行发展,导致对市场开发、工程设计、项目管理和生产运行等方面的专业人才需求激增。再加上外资工业气体巨头对本土化人才的渴求,国内企业人员流失较为严重。虽然很多企业已经意识到人才教育培训和储备的重要性并采取了相关的应对措施,但与行业整体的发展速度相比,专业人才缺乏的问题依然很明显,并慢慢的变成为制约中国工业气体行业发展的重要的条件之一。

我国工业气体行业市场化程度较高,全球主要的综合气体供应商早已参与到国内市场尤其是现场供气市场的争夺中,现场供气市场占有率超过70%,处于行业领头羊。国外工业气体巨头凭借先进的技术、雄厚的资本、丰富的运营管理经验和品牌效应,抢占国内市场。尽管国内企业在生产所带来的成本上有比较优势,对客户的需求也有更深刻的理解,但在未来很长一段时期内,外资巨头在国内市场的仍将给我国本土工业气体供应商带来非常大的竞争压力。

工业气体增长与经济稳步的增长高度相关,受益于中国经济的持续快速地发展,工业气体行业也迎来黄金发展期。自改革开放以来,我国宏观经济保持了四十多年的持续发展,冶金、化工、机械制造、电子信息、半导体等空分气体下业持续不断的发展壮大,对空分气体的需求量持续增长。通常来讲,一国的工业制造规模与工业气体市场规模全球占比应当相匹配。2019年,中国工业增加值占全球工业增加值比重为24%,而工业气体用量仅为全球的17%,严重不匹配,中国工业气体仍有较大增长潜力。

随着能源短缺、环境污染问题的一天比一天突出,“节能减排”日益受到国家及社会的格外的重视。空分气体的传统应用领域如冶金、化工等行业,作为高耗能大户,革新生产的基本工艺减少能耗的要求十分迫切。传统产业生产的基本工艺的改进和升级使得空分气体存量市场的潜在需求得以大规模释放。

工业气体未来主要的新增需求来源于新能源、新材料、电子、半导体、环保、生物制药等新兴起的产业。获益于国家产业政策的大力推动,以上新兴起的产业近年来获得了加快速度进行发展,对工业气体的需求量急剧膨胀,极大地拓展了工业气体行业的发展空间,也平滑了工业气体行业受传统产业景气周期影响所出现的需求波动。

第三方供气相比自建供气在综合效率、经济性、安全保障等方面占优,渗透率逐年提升,从2014年49%慢慢地提高了2019年的55%,但仍低于全球平均68%的第三方供气比例,以及工业气体成熟市场80%的第三方供气比例。半导体、新能源、电子等战略新兴行业带动工业气体新增用量迅速增加。基于新兴行业客户用气特点,新兴行业客户将以第三方供气为主。随着战略新兴行业发展,我国第三方供气的市场渗透率还将进一步提升,预计到2024年增至64%。除此之外,由于工业气体行业客户粘性强,有突出贡献的公司可以获得更快速地成长。

更多资料请参考中商产业研究院发布的《中国工业气体行业未来市场发展的潜力及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。