电子特种气体属于工业气体的一个分支,工业气体则分为特种气体和普通气体。从事普通气体的企业多而小,行业竞争非常激烈,特种气体属于高技术、高的附加价值产品,企业准入门槛高,未掌握相关核心技术的企业力不能及。特种气体大范围的应用于集成电路、新能源汽车、光伏能源、航空航天、医疗等领域。

近年来中国市场经济不断结构升级以及科学技术的慢慢的提升,集成电路、航空航天、新能源汽车等新兴起的产业如雨后春雨般发展起来,而特种气体作为上述新兴起的产业发展中不可或缺的关键性材料,其行业发展也将应运而涨。

在半导体制造环节会涉及许多工艺和技术,而每一步的操作均离不开多种半导体材料,尤其用于半导体清洗过程的超净高纯试剂和薄膜形成过程的电子特种气体。半导体行业是电子特种气体的最大用户,占半导体材料需求的14%,是仅次于硅片的第二大半导体材料,在产品,包装容量和纯度要求方面具有最多样化的要求,应用于薄膜、光刻、刻蚀、掺杂、气相沉积、扩散等工艺。

半导体材料处于半导体集成电路产业链的上游,是整个产业链的基石,同时上游的半导体材料质量和供应能力下游产业的质量和竞争力有着直接影响。

近年来,移动互联网遍及全球,并渐渐成为信息产业的主流,且相关终端设备也得到了空前发展,智能手机、物联网以及人工智能等新兴产业的迅速发展,带动了半导体集成电路行业的持续繁荣。

以综合了大量集成电路的前沿科技的智能手机为例,智能手机中广泛应用集成电路逻辑芯片以及存储芯片,芯片的性能与半导体材料和技术密切相关。

目前在半导体制作方面,新一代的智能手机主要使用20纳米以下的工艺,对半导体技术提出相应门槛,好的技术离不开好的原材料,用于多个环节的电子特种气体在智能大趋势下有望得到更快发展。

近五年来,全球智能手机出货量保持稳定增长。从2012年的不到7亿部上升到了2016年的13.7亿部,年化增速为17.10%,虽然从2017年来,全球智能手机出货量呈现下降态势,但是我们相信在5G的驱动下,新一轮换机热潮指日可待,手机出货量有望触底反弹并将维持向上发展。

集成电路芯片的市场规模随智能设备市场需求的扩张和物联网规模不断扩大而迅速发展。据统计,全球集成电路的市场规模已经从2011年的不到3000亿美元,增长至2016年的3397亿美元。受物联网和人工智能技术的发展,最新预估报告指出,全球半导体产业将在今后几年仍将持续增长。预计2020年总市场规模可望达3,930亿美元。国内集成电路市场规模从2011年的1934亿元增长至2018年的6532亿元,增速比全球增速要快,有望得到持续增长。

相关数据显示,国内2010年至2019年电子特种气体行业市场规模一直呈现高速增长趋势,2019年已经达到135亿元。电子特种气行业得到国家在政策和资金上的扶持,国家相继发布的《“十三五”国家战略新兴产业高质量发展规划》、《重点新材料首批应用示范指导目录(2019版)》等,以及国家大基金一期、二期项目,旨在推动包括特种气体在内的关键材料国产化。此外,2018年3月,财政部、发改委等四部门联合发文《关于集成电路生产企业有关企业所得税政策问题的通知》,对集成电路企业给予税收优惠等项目,国产企业在政策的鼓励下有望迅速成长,国产进度持续迈进,预计到2024年将会达到230亿元。

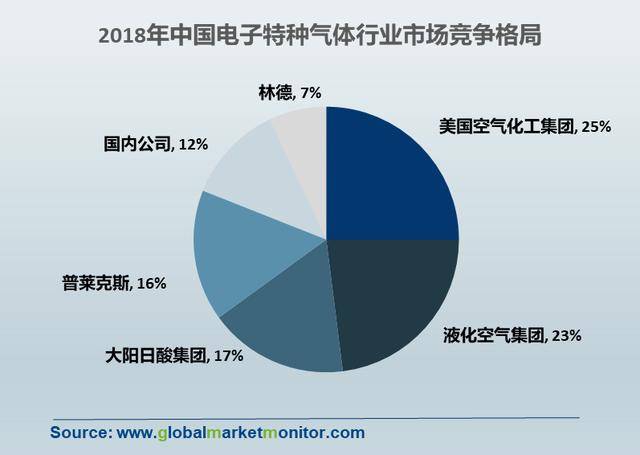

电子特种气体壁垒较高,企业客户的资质认证较难,且要比较长的时间。我国特种气体于20世纪80年代随着电子行业的发展而逐渐兴起,虽然发展迅速,但如今国内厂商特种气体产品仍较单一,且高端产品不多。目前国外厂商占据国内多半市场,美国空气化工集团占比25%,而普莱克斯集团和林德集团合计25%,液化空气集团占比23%。

华特气体以特种气体的研发、生产及销售为主体业务,以普通工业气体和相关气体设备与工程业务辅业,提供气体一站式综合应用解决方案。近年来,华特气体在持续的产品研制下,实现了近20个产品的进口替代,包括高纯六氟乙烷、高纯三氟甲烷、高纯八氟丙烷等等,成功了打破了外资企业在高端领域的垄断地位。2017年,华特气体的4种光刻气产品在国内市场占有率达到60%,位于国内第一,这中间还包括Ar/F/Ne 混合气、Kr/Ne 混合气、Ar/Ne 混合气、Kr/F/Ne 混合气等。作为一家致力于特种气体国产化的民族企业,在半导体行业国产化的大趋势下,倍受外界关注。