中商情报网讯:中国工业气体行业发展起步较晚,以往钢铁企业、化工企业的气体车间或气体厂主要是做自用气体的生产。20世纪80年代起,外资公司开始进入中国气体市场,通过收购、新设等方式建立气体公司,向国内气体用户更好的提供气体产品。随着气体供应商供气模式的引入,国内企业原有的气体车间、气体厂、供气站等纷纷发展为独立的气体公司,逐步形成了中国气体行业,推动了中国气体市场的发展。

根据供应模式的不同,工业气体行业的经营模式可大致分为自建装置供气和外包供气两种,而外包供气又分为液态气体、管道气体和瓶装气体三种供气模式。

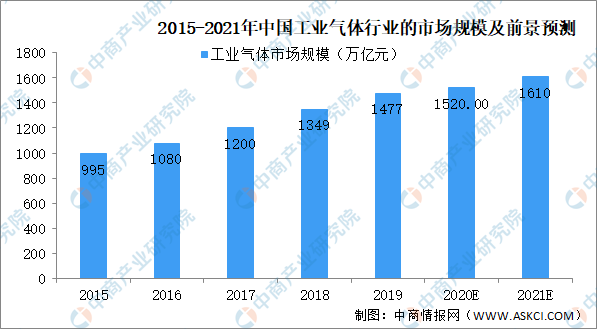

随着改革开放的步伐,中国工业气体在20世纪80年代末期已初具规模,到90年代后期开始加快速度进行发展。2010年中国工业气体市场规模达到410亿元,比2005年增长了67%,在全球市场的占比提高到10.6%;2015年中国工业气体市场规模达到近1,000亿元;2019年中国工业气体市场规模达到1,477亿元,在全球市场的占比提高到17%左右,到2021年中国工业气体市场有望达到近1600亿元的规模。

工业气体增长与经济稳步的增长高度相关,受益于中国经济的持续快速地发展,工业气体行业也迎来黄金发展期。自改革开放以来,我国宏观经济保持了四十多年的持续发展,冶金、化工、机械制造、电子信息、半导体等空分气体下业持续不断的发展壮大,对空分气体的需求量持续增长。2010年,中国工业气体市场规模仅为410亿元,至2019年,中国工业气体行业市场规模增至1,477亿元,年均复合增长率达15.30%。2018年,中国人均工业气体用气量不足美国的1/26,不足西欧和澳大利亚的1/20。与欧美发达国家相比,我国目前人均工业气体用气量仍然很低,中国工业气体市场仍有较大增长空间。通常来讲,一国的工业制造规模与工业气体市场规模全球占比应当相匹配。2019年,中国工业增加值占全球工业增加值比重为24%,而工业气体用量仅为全球的17%,严重不匹配,中国工业气体仍有较大增长潜力。

随着能源短缺、环境污染问题的一天比一天突出,“节能减排”日益受到国家及社会的格外的重视。空分气体的传统应用领域如冶金、化工等行业,作为高耗能大户,革新生产的基本工艺减少能耗的要求十分迫切。传统产业生产的基本工艺的改进和升级使得空分气体存量市场的潜在需求得以大规模释放。以冶金行业为例,熔融还原炼铁是一种简化流程、降低电能消耗、减少粉尘排放的先进冶炼技术,该工艺使用高压工业纯氧代替富氧空气,是钢铁行业生产的基本工艺未来的发展趋势。根据招商证券研究中心的预测,如果我国现有钢铁冶炼能力中有20%进行该项技术改造就能带来高达500万Nm³/h的制氧需求。在火力发电领域,IGCC(整体煤气化联合循环)发电技术能够将发电净效率提高至45%,而污染物排放量只有常规燃煤电站的1/10,同时减少耗水50%-70%。若对我国10%的火电站进行IGCC技术改造,则所需制氧能力在1,200万Nm³/h以上。

工业气体未来主要的新增需求来源于新能源、新材料、电子、半导体、环保、生物制药等新兴起的产业。获益于国家产业政策的大力推动,以上新兴起的产业近年来获得了加快速度进行发展,对工业气体的需求量急剧膨胀,极大地拓展了工业气体行业的发展空间,也平滑了工业气体行业受传统产业景气周期影响所出现的需求波动。《中华人民共和国国民经济与社会持续健康发展第十三个五年规划纲要》中提出要使战略性新兴起的产业增加值占国内生产总值比重达到15%。国家对战略新兴起的产业发展的大力扶持将促进相关产业的加快速度进行发展,空分气体行业作为上业将迎来良好的发展机遇。

行业未来市场发展的潜力及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

全球及中国电动汽车充电服务行业调研及投资前景分析报告-2015-2026

光伏板块势不可挡 2021年中国光伏产业链及市场投资前景深度分析(附概念股)

中商产业研究院:《“双循环”战略专题——2021年中国半导体材料行业未来市场发展的潜力及投资研究报告》发布