在钢铁、煤化工等行业的加快速度进行发展下,全球工业气体产量持续膨胀,应用领域包括冶金、化工、医疗、电子等多个行业,年均增长率高达83%以上,以下是工业气体行业现状分析。

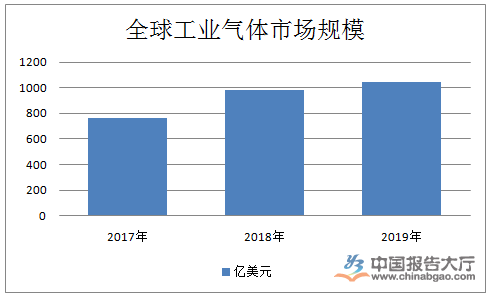

全球工业气体市场近年来呈现稳步增长的态势,2019年全球工业气体市场规模为1046亿美元。工业气体行业分析预计在活跃的金融市场以及制造业和贸易领域的周期性复苏的支持下,新兴市场和发展中经济体的经济活动将明显地增强,中国和其他许多大宗商品进口国的经济稳步的增长预计保持强劲态势。

我国工业气体行业发展迅速,气体规模由2012年的689 亿元上升至2018年的1080亿元,2013年至20169年增长率维持在10%左右。依据工业气体行业现状分析数据,2019年中国工业气体规模为1200 亿元,同比增长11.11%。随工业气体应用行业的持续不断的发展,我国气体规模将持续保持强劲势头。

以前我国市场对工业气体需求最大的是化工、石油、电力及钢铁产业,它们消费了市场上工业气体近60%的份额,其余的40%被医疗、食品、电子、建筑、印刷、汽车等产业消费。

如今,这个布局随着经济的发展有可能会被打破。汽车、电子、食品产业的崛起,使得我国目前工业气体供应明显不足。尤其是氧气、氮气和一些稀有气体,例如氩气、氪气、氙气等的供应,而节能的需求使得大型的空分设备变得走俏。

我国有供给侧改革的压力,但受益于1)仍然快速地增长的GDP(6-7%);2)“十三五”规划重点发展八大行业,促进转变发展方式与经济转型,将会带动工业气体的相关高值下游领域,(例如电子行业);预计中国工业气体行业仍将保持两位数增长,在2020年达到1350亿元。

工业气体行业现状分析预计2020年,中国工业气体外包率有望持续提升,具备较大的增长潜力。考虑到外包行为的经济性因素,及参考欧美成熟市场在进入后工业化时代后工业气体外包市场的发展进程,中国工业气体外包率有望持续提升,中国工业气体外包市场的市场规模,长久来看,有望达到千亿人民币级别,具备较大的增长潜力。

我国工业气体行业人均消费量较低,与发达国家差距大,因此未来还有很大发展潜力。此外,根据“十三五”规划,国家未来重点发展电子等八大行业,促进行业转变发展方式与经济转型,这将会带动工业气体的相关高值下游领域对工业气体的需求,从而促进工业气体行业发展。

虽然,中国工业气体行业规模增长较快,但与发达国家相比,人均气体消费量还处在较低水平。据统计,我国的人均工业气体消费只有美国的1/26,不足西欧与澳洲的1/20,与南美和东欧国家也有很大的差距,未来仍有很大的发展潜力。

综上所述,全球工业气体行业规模已达千亿美元,市场规模增速大致是GDP增速的1.4倍。2020年全球工业气体规模将达到1220亿美元,预计未来5年全球工业气体市场仍将保持7%-8%的稳定增长态势。中国工业气体市场规模增速将快于全球市场增速,预计2020年约为200亿美元,占全球市场的16.52%,占比有望逐步的提升,以上便是工业气体行业现状分析有内容了。返回搜狐,查看更加多