港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

说起工业气体可能大部分投资者都会觉得比较陌生,其实这种产品应用十分普遍。一直以来,作为现代工业的基础原材料,工业气体都被誉为“工业的血液”,其重要性不言而喻。

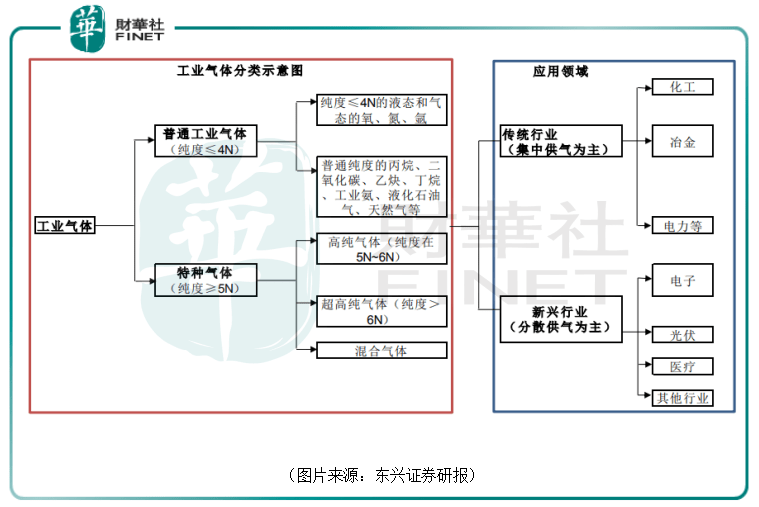

所谓的工业气体是指工业生产中在常温常压下呈气态的产品,主要应用领域为冶金和化工行业,电子半导体、医疗、食品等新兴起的产业的需求也在逐渐增加。

具体而言,工业气体的种类非常之多,按照制备方式和应用领域进行分类,最重要的包含大宗气体和特种气体。其中,大宗气体包括氧、氮、氩等空分气体及乙炔、二氧化碳等合成气体,这类气体产销量较大,但对纯度的要求不高,大多数都用在冶金、石化、钢铁、重工等领域;特种气体最重要的包含高纯气体、混合气体等,大多数都用在电子、光伏、医疗等新兴领域。

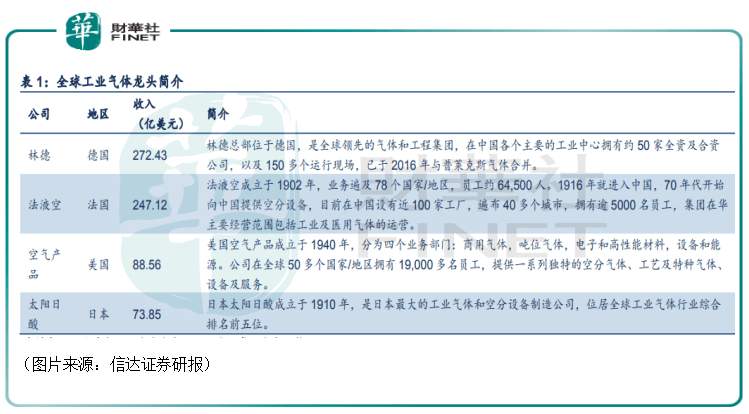

在全球范围内,工业气体行业经过多年的发展和兼并收购已形成了少数几家气体生产企业占据全球市场大多数份额的市场格局。目前,德国林德集团、法国液化空气集团和美国空气化工产品集团是全球最大的三家气体供应商。数据则显示,2019年林德、法液空和空气产品在全球工业气体中的占比分别为为35%、24%和11%,合计市占率达到70%,行业集中度非常高。

自20世纪80年代起,工业气体行业的外企纷纷进军我国市场,通过收购、新设等方式建立气体公司,开始了攻城略地,其结果就是林德、法液空、空气化工、德国梅塞尔、日本大阳日酸在内的跨国公司占据了我国的多数市场份额。

而国内本土工业气体公司数不少,达到了数千家,但是数量的多并不能掩盖质量的差。

目前来看,这数千家工业气体企业的规模都很小,多数都是从事普通工业气体零售、充装,业务单一且区域限制明显。与此同时,设备、技术、资金等因素的限制又影响了企业的发展,这也引起了行业内低端产品产能过剩、竞争激烈。

此外,有少数一些本土企业能杀入高的附加价值的特种气体领域,但因起步晚,在技术、资金、规模等方面与国外的巨头之间有明显差距,在竞争中难免处于不利地位。

随着电子、新能源等产业的迅速发展,特种气体长期依赖进口所导致的产品价格高昂、交货周期长、服务不及时等问题日渐突出,严重制约了一些战略新兴起的产业的健康稳定发展。

为了改变这一局面,今年3月11日,工信部等多个部委召开工业气体“卡脖子”问题协调工作会议,系统梳理中国工业气体现状,协调推进解决制约行业发展的“卡脖子”问题。

据悉,电子气体在电子科技类产品制程工艺中大范围的应用于离子注入、刻蚀、气体沉积、掺杂等工艺,影响着集成电路、液晶面板、LED、光伏等高端领域产品的电子元器件的性能优劣。

经过多年的发展,根据SAI的数据,从2012年至2019年,全球工业气体市场复合增长率为6.2%。2019年全球工业气体市场金额为1021亿美元,同比增长6.35%,连续保持增长态势。

总的来看,全球工业气体需求的主要市场仍然是北美和欧洲,随着经济的发展,对工业气体的需求有望继续维持增长,但增速或将放缓。

而受益于经济的加快速度进行发展,中国工业气体市场规模的增速还要超过全球工业气体市场规模的增速。尤其是,近些年来,我国的半导体、显示面板等主要电子元器件的新增产能比较多,高的附加价值的特种气体的需求量开始上涨很快。

根据SAI的统计数据,2010年至2016年国内工业气体出售的收益实现了9.04%的年复合增长率。2017年国内工业气体出售的收益达到106.9亿美元,较上年增长8.42%,占全球气体行业出售的收益的比重为11.75%。2018年出售的收益进一步增至115.8亿美元,占全球气体行业出售的收益的比重增至12.02%。2019年中国工业气体市场为126亿美元(约合806亿人民币),占全球的比例为12.3%。

值得注意的是,虽然国内的工业气体市场拥有低成本、贴近客户、反应灵活等优势,随着国产替代的逐渐推进,也涌现出了一些具有竞争力的公司。

在普通工业气体领域,随着国内技术进步与产业升级,盈德气体、宝钢气体等国内专业气体供应商凭借本土化优势也占据了一定份额,且呈上涨的趋势;近年来国内大型空分设备生产企业如杭氧股份(002430.SZ)、四川空分集团等也开始由单纯的设备制造商向大型现场制气供应商转型。

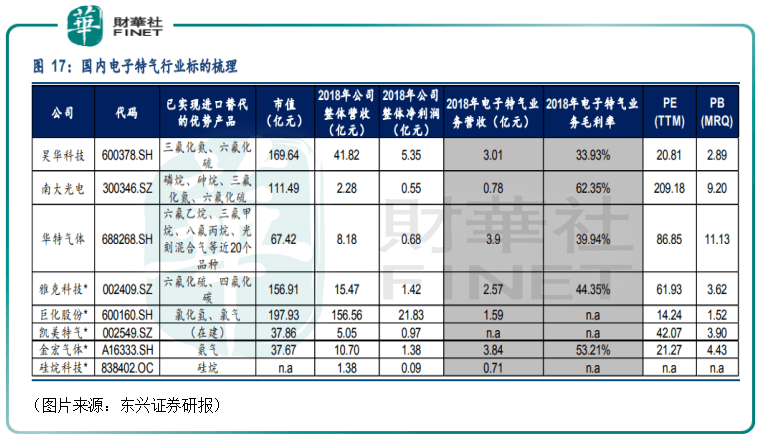

而相比较为成熟的大宗工业气体,国内达到电子级气体的产品仍然较少。但是也有部分国产产品已实现技术突破,部分产品已达到半导体生产用电子气体的技术水平和工艺技术要求,比肩国际先进水平。

国内涉及电子特气的上市企业主要有昊华科技(600378.SH)、南大光电(300346.SZ)、华特气体(688268.SH)、雅克科技(002409.SZ)等。

展望未来,随着国产替代的推进,工业气体这一领域或将迎来投资机会,需要我们来关注。因此,本专题将以多篇文章,具体介绍国内工业气体领域内已经实现上市的有突出贡献的公司。