根据细分税则号统计来看,2017-2020年中国工业气体行业进出口额呈现逐年上升趋势,基本的产品贸易逆差现象较为显著,且随着国内工业发展,中国工业气体领域贸易逆差额也呈现上升趋势。2020年我国主要工业气体产品中进出口总额为7.84亿美元,贸易逆差额为5.79亿美元。

据海关多个方面数据显示,2017-2020年中国工业气体行业出口额震荡变化,其中,2020年,行业出口额为1.03亿美元,同比增长6.2%。

从出口产品结构来看,中国工业气体行业主要出口产品有11种。其中,出口金额最多的产品为“三氟化氮”(税则号:28129011),2020年出口额为2691.5万美元,占出口总额的比重为26.2%。其次,为“氩”(税则号:28042100),2020年其出口额为1341.33万美元,占出口比重13.06%。

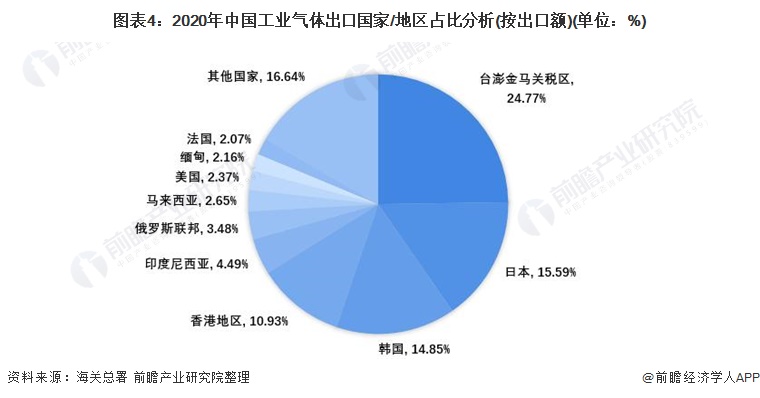

根据海关总署数据分析来看,中国工业气体出口国别主要为中国周边地区,其中台澎金马关税区占比最大,2020年占比24.77%,其次为日本,出口额占比15.59%。

3、工业气体进口情况:进口额超6.8亿美元,卡塔尔和印尼进口额占比超20%

据海关多个方面数据显示,2017-2020年中国工业气体行业主要进口产品进口额整体呈现区间波动上升的趋势,2020年进口额为6.82亿美元,同比增长10.23%。

如下表所示,从进口产品结构来看,2020年中国工业气体行业共有11种基本的产品进口。我国在工业气体进口中,主要进口产品为“氨”(税则号:28141000),2020年,“氨”的进口额为3.23亿美元,占进口总额的比重为47.38%。其他工业气体除“其他稀有气体”外,进口金额均相对较少,占比均小于5%。

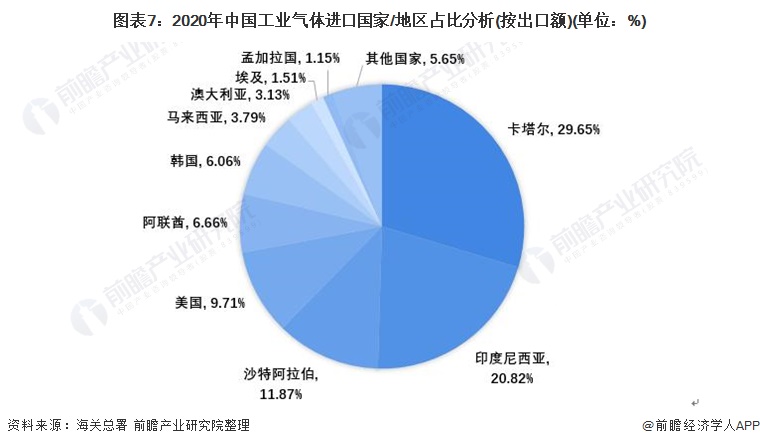

2020年中国工业气体三大主要来源国为卡塔尔、印度尼西亚、沙特阿拉伯,其中卡达尔和印度尼西亚进口额占比超过20%,分别占比29.65%和20.82%,沙特阿拉伯占比11.87%。

以上数据参考前瞻产业研究院《中国工业气体行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对工业气体行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来工业气体行业发展轨迹及实践经验,对工业气体行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年中国铁路机车车辆及动车组制造业发展格局:行业细分市场及区域公司竞争集中度较高

2022年全球健身俱乐部行业区域发展格局分析 英国市场规模下降近40%【组图】

【行业深度】洞察2023:中国花卉行业竞争格局及市场占有率(附区域布局、企业竞争力评价等)